Se você já abriu o app do Nubank e ficou olhando as caixinhas nubank com aquelas taxas chamativas, é normal ter a sensação de “isso não pode ser tão fácil”. Afinal, aparece algo como “até 120% do CDI”. É muita coisa mesmo. O ponto é: existe condição. E existe limite.

Vamos conversar com calma e com pé no chão sobre as 3 principais formas de acessar as caixinhas turbinadas do Nubank, o que muda entre 115% e 120% do CDI, por que o mercado desconfia de rentabilidades “absurdas” e, principalmente, como você encaixa isso na sua rotina sem cair em cilada.

Antes de tudo: por que 120% do CDI parece “nível de banco master”?

Quando aparece uma rentabilidade muito acima do normal, a reação natural é desconfiar. E o mercado financeiro tem memória. Houve casos de instituições onde ofertas agressivas vieram com questionamentos depois. Por isso o alerta acende primeiro pela matemática da taxa, e só depois pela explicação.

Nas caixinhas nubank, o motivo do “Uau” é simples: o Nubank aplica uma remuneração acima do CDI dentro de uma caixinha específica. Só que essa taxa não é universal para qualquer pessoa, nem para qualquer valor, e não funciona como “quanto mais eu colocar, mais eu ganho essa maravilha” sem controle.

É aqui que entram as letras miúdas. Em vez de ser uma “armadilha”, o que existe é critérios de elegibilidade e limites de depósito por caixinha.

FGC existe, mas não é “passe livre”: entenda o papel dele

As caixinhas têm cobertura do FGC. Isso é bom e deixa muita gente mais confortável. Mas vale uma reflexão importante: FGC não resolve tudo se a instituição tiver problemas mais sérios e sistêmicos. Ele existe para proteger até certo limite e dentro das regras do próprio fundo.

Em outras palavras: tratar FGC como garantia total é perigoso. O melhor que dá para fazer é entender que estamos falando de rendimento em caixinha com liquidez e que, ainda assim, faz sentido avaliar risco e limites.

Por que as caixinhas turbinadas têm limite? (e por que isso pode ser um “sinal de segurança”)

As caixinhas nubank turbinadas não são ilimitadas. Você não consegue simplesmente depositar qualquer quantia e garantir a mesma taxa alta para sempre.

Na prática, esse limite funciona como uma espécie de “piso” e “teto” para campanha ou benefício. É parecido com promoções em que a taxa anunciada parece incrível, mas o asterisco existe para controlar o valor elegível.

O resultado é que você ganha uma remuneração boa, com critérios claros, mas sem aquele cenário de “agora vou colocar 500 mil e ganhar 200% do CDI”. Isso não existe nesse tipo de oferta.

Como conseguir caixinhas nubank com rentabilidade: o passo a passo das 3 formas

As caixinhas turbinadas do Nubank aparecem em categorias diferentes, com percentuais diferentes. A ideia aqui é simples: você tenta “destravar” uma caixinha melhor conforme seu perfil.

Há três caminhos principais:

- 115% do CDI com cliente normal ao cumprir um critério de movimentação

- 120% do CDI com Nubank+ ou cartão Ultravioleta (em que você pode aplicar até R$ 10 mil)

- 120% do CDI também via NuCel (telefonia do Nubank), com até R$ 10 mil

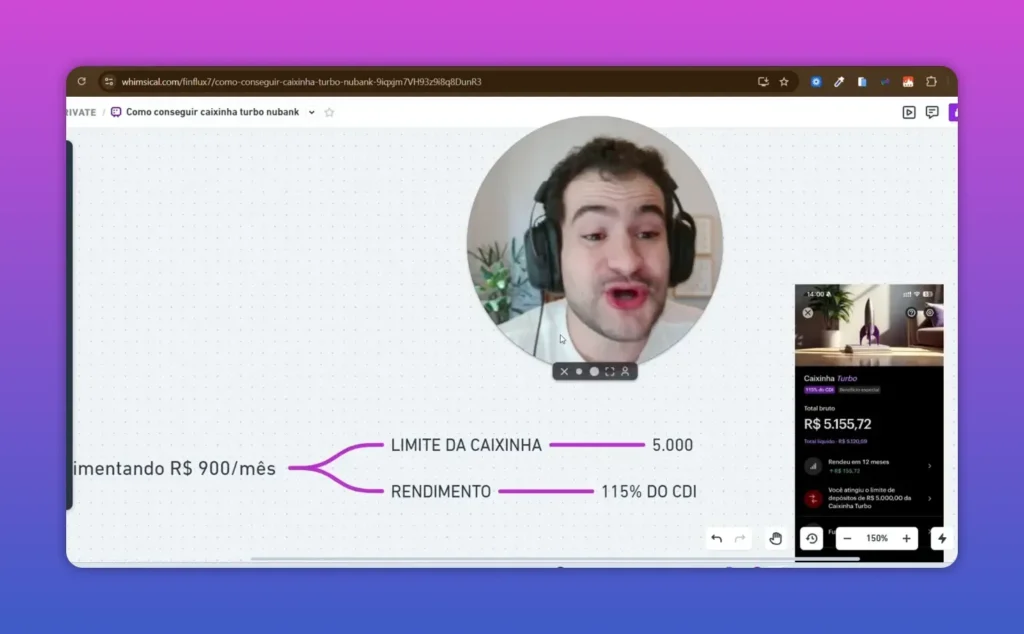

1) 115% do CDI: cliente normal que movimenta pelo menos R$ 900 por mês

Essa é a forma mais acessível. Você não precisa assinar nada extra. Basta ser um cliente “normal” e cumprir o critério de movimentação mínima.

O que conta como critério?

O Nubank considera que, pelo menos, R$ 900 por mês precisam entrar na sua conta corrente do Nubank (por exemplo, salário, depósitos, transferências).

Não é necessariamente uma transferência única de R$ 900. Pode ser entrada em partes:

- R$ 500 em um dia

- R$ 300 em outro dia

- R$ 100 ou R$ 200 em outra data

O importante é o total mensal de entradas. Se você recebe e concentra no Nubank, normalmente dá para cumprir sem esforço extra.

Qual o limite da caixinha nesse cenário?

Mesmo que você cumpra o critério de movimentação, o limite da caixinha turbinada nesse modo costuma ser até R$ 5.000 para a taxa de 115% do CDI.

Exemplo prático

Imagine que você depositou R$ 5.000. Se sua caixinha está com 115% do CDI, o valor na caixinha vai remunerando e você pode ver algo como:

- Você investe R$ 5.000

- O rendimento já aparece e o total vira, por exemplo, algo como R$ 5.155 após o benefício

O ponto central: não é uma taxa para qualquer valor infinito. É um benefício com limite, o que reduz a chance de “promessa fora da realidade”.

Em resumo, para quem quer começar com simplicidade: movimente pelo menos R$ 900 por mês e aproveite a caixinha até R$ 5 mil.

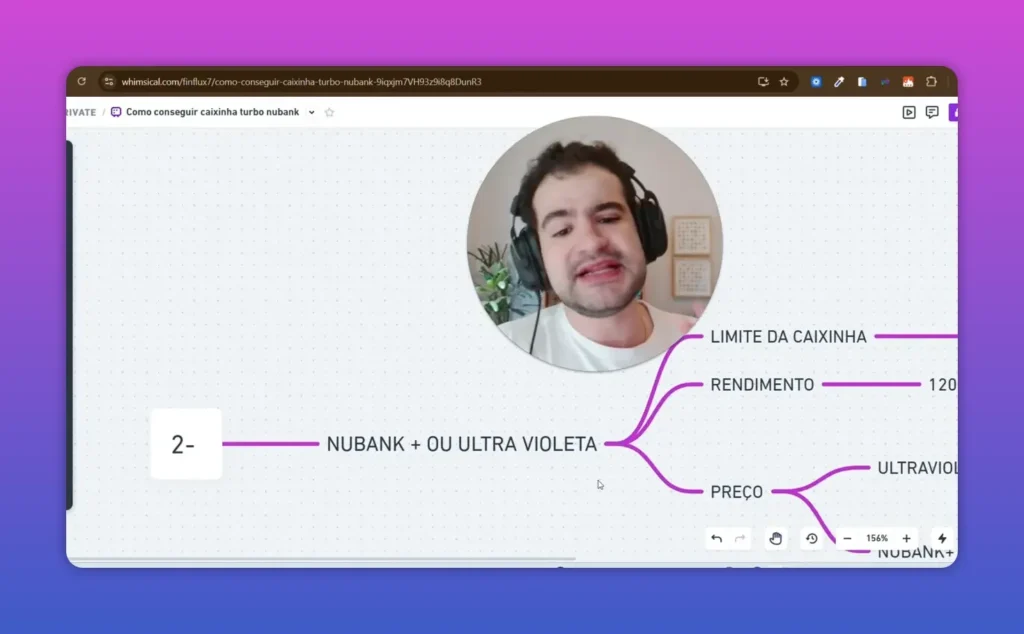

2) 120% do CDI: Nubank+ ou cartão Ultravioleta, com limite de R$ 10 mil

Agora vem o salto que todo mundo nota: a taxa pode chegar a 120% do CDI. Mas para liberar esse nível, você precisa de elegibilidade extra.

De forma prática, existem duas portas para chegar nos 120% do CDI:

- Nubank+ (programa de assinatura)

- Cartão Ultravioleta (ou isenção conforme condições)

O que significa “diferença legal” entre 115% e 120%?

A diferença de 115% para 120% parece pequena no papel, mas quando você coloca isso em taxas que giram em cima do CDI, o impacto pode ser relevante no acumulado.

Para você ter contexto:

- O CDI é uma referência de juros do mercado (uma proxy bem próxima da Selic)

- Se a Selic é a taxa básica da economia, estar acima dela (via CDI) costuma ser interessante para quem quer rentabilidade sem assumir uma complexidade enorme

Além disso, caixinhas com liquidez diária costumam permitir resgate a qualquer momento. Ou seja: não é um produto que prende seu dinheiro como muitas aplicações de prazo fixo.

Quanto dá para investir nesse modo?

O limite mencionado nesse cenário é de até R$ 10.000 para a caixinha com 120% do CDI.

Você precisa conferir dentro do app qual caixinha aparece para o seu perfil e quanto o sistema libera na prática.

Quem tem que ter Nubank+ ou Ultravioleta?

As condições para ter Ultravioleta podem envolver gasto mensal no cartão ou volume investido. A lógica é a mesma: ser elegível.

Se você não tiver Nubank+ e não tiver Ultravioleta ativo (ou não cumprir as condições de isenção), a tendência é que você não veja a caixinha de 120% do CDI liberada para essa parcela maior.

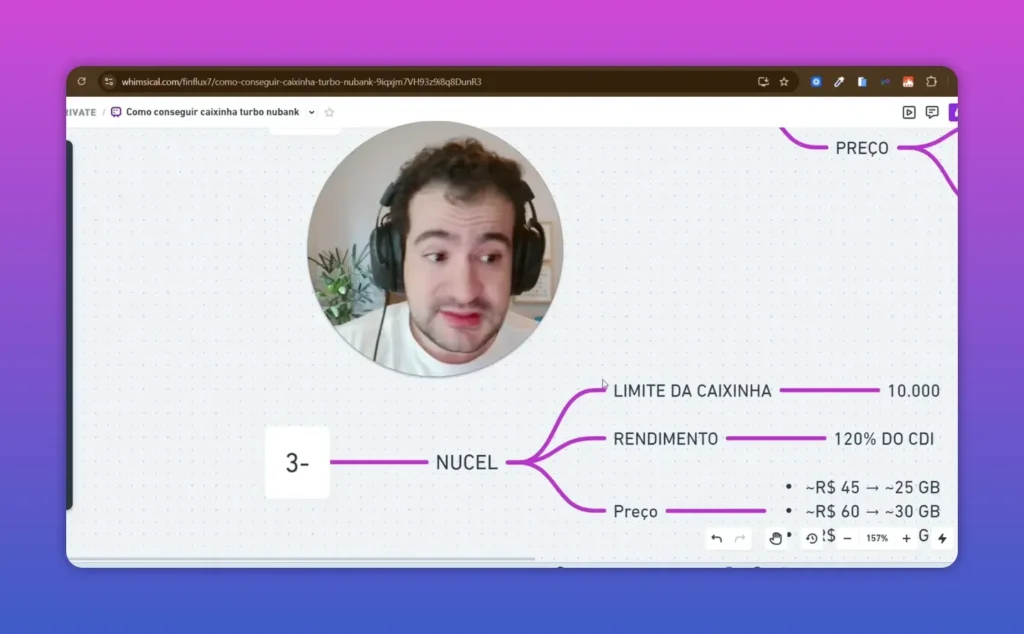

3) 120% do CDI via NuCel: o “chip virtual” destrava a caixinha Turbo

Essa terceira forma costuma surpreender porque não é “mais investimento” e nem “mais assinatura” do estilo Nubank+. É um caminho pela NuCel, telefonia do ecossistema Nubank.

A proposta é direta: contratar um plano e habilitar o chip virtual no seu aparelho, se ele suportar essa configuração.

Como o NuCel entra nisso?

A NuCel oferece planos (por exemplo, com diferentes faixas de internet e preços) e, ao contratar, você passa a ter acesso a uma caixinha turbinada dentro do Nubank.

O modo descrito é:

- Configurar chip virtual no celular (quando possível)

- Contratar o plano de acordo com sua necessidade

- Receber acesso à caixinha Turbo NuCel com 120% do CDI

Limite e taxa

O limite mencionado para essa caixinha é, novamente, até R$ 10.000, com taxa de 120% do CDI.

Então, o que muda aqui não é a matemática do CDI. É o “gatilho” de elegibilidade.

Possível ponto de atenção

Existe uma limitação relevante: o NuCel pode restringir quantidade de números por CPF (na situação descrita, só um número). Então não é um caminho para “colocar vários chips para várias caixinhas” facilmente.

Mas, para quem quer usar a NuCel e também quer aproveitar a caixinha turbinada, pode ser um custo-benefício interessante.

Você pode acumular: até 3 caixinhas turbinadas no mesmo Nubank

A parte mais “estratégica” das caixinhas nubank é entender que não é necessariamente tudo ou nada. Dá para combinar elegibilidades e acumular benefícios.

No cenário explicado, você pode ter até 3 caixinhas Turbo no Nubank, cada uma com um gatilho e um limite.

Exemplo de lógica de acumulação:

- Caixinha 1: cliente normal movimentando R$ 900 por mês, com limite de R$ 5.000 a 115% do CDI

- Caixinha 2: acesso por Nubank+ ou Ultravioleta, com limite de R$ 10.000 a 120% do CDI

- Caixinha 3: acesso via NuCel, com limite de R$ 10.000 a 120% do CDI

Com isso, é possível chegar a um total de investimentos em caixinhas turbinadas por volta de R$ 25.000, sendo uma parcela em 115% e outra(s) em 120%.

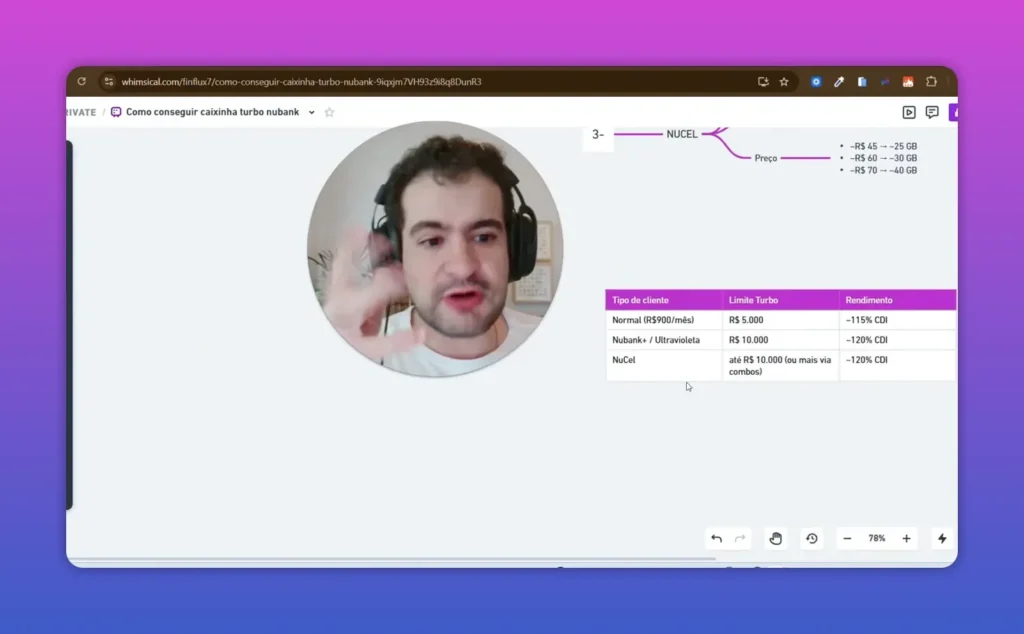

Resumo em uma tabelinha mental (para você não se perder)

Use essa estrutura como referência ao abrir o app e conferir suas opções:

- Cliente normal (movimentar R$ 900/mês): caixinha até R$ 5 mil a 115% do CDI

- Nubank+ ou Ultravioleta: caixinha até R$ 10 mil a 120% do CDI

- NuCel (Turbo NuCel): caixinha até R$ 10 mil a 120% do CDI

E atenção para um detalhe que muda o jogo: se você tiver Nubank+ e Ultravioleta ao mesmo tempo, não necessariamente soma caixinhas. Em geral, o que conta é qual caixinha de 120% é liberada e qual o limite dentro do app.

Vale a pena? Como decidir de forma inteligente

Se você está montando reserva de emergência ou quer estacionar dinheiro com liquidez diária sem perder rendimento, as caixinhas nubank turbinadas podem ser uma opção boa.

Mas tome decisão com base em duas coisas:

- Seu encaixe nas condições (movimentação, Nubank+ ou Ultravioleta, NuCel)

- Seu uso real (você de fato usa o cartão? faria assinatura? faria sentido a NuCel no seu dia a dia?)

Se a taxa está ali, o benefício é real. Só não vale “fingir elegibilidade”. Se você não vai gastar, assinar ou contratar porque não faz sentido para você, não tem por que tentar forçar.

Checklist rápido para abrir as caixinhas sem cair em desatenção

- Confirme se aparece a caixinha Turbo no seu app

- Veja qual taxa está liberada: 115% ou 120% do CDI

- Confira o limite de depósito dentro de cada caixinha

- Se você for combinar benefícios, planeje o valor que vai distribuir entre as caixinhas

- Tenha clareza sobre liquidez e sua reserva de emergência

FAQ: dúvidas comuns sobre caixinhas nubank

As caixinhas nubank de 120% do CDI são para todo mundo?

Não. Para chegar em 120% do CDI, você precisa se encaixar em condições de elegibilidade, como Nubank+ ou Ultravioleta, ou ainda via NuCel. Já o caminho de 115% pode ser liberado para cliente normal que movimenta pelo menos R$ 900 por mês, respeitando limites.

Qual é o limite da caixinha turbo no Nubank?

Os limites variam conforme a caixinha. No cenário descrito: até R$ 5.000 para 115% do CDI (cliente normal com movimentação) e até R$ 10.000 para 120% do CDI (Nubank+ ou Ultravioleta, e também via NuCel). O limite aparece no próprio app.

FGC garante o rendimento dessas caixinhas nubank?

A cobertura do FGC existe, mas ela não funciona como “garantia absoluta” em qualquer cenário. Ela protege dentro das regras e limites do fundo. Por isso, é importante entender risco institucional e não tratar como um “passe livre”.

Se eu tiver Nubank+ e Ultravioleta, ganho mais caixinhas de 120% do CDI?

Pode não ser cumulativo. O que define é quais caixinhas e limites o seu app libera. Em geral, a elegibilidade não significa “duplicar” o benefício automaticamente sem limites. Confira sempre dentro do app.

Receber salário no Nubank ajuda a liberar a caixinha de 115%?

Sim. Se esse salário gera pelo menos R$ 900 por mês em entradas na conta do Nubank, você tende a cumprir o critério descrito para liberar a caixinha turbinada de 115% do CDI, respeitando o limite de depósito.

Posso resgatar quando quiser?

As caixinhas desse tipo costumam ter liquidez diária. Ainda assim, confirme sempre no seu app as condições do resgate e eventuais regras específicas de cada caixinha.

Conclusão: caixinhas nubank turbinadas são “boas demais” ou apenas bem condicionadas?

As caixinhas nubank com taxas altas não são golpe. Elas são um benefício com critérios e limites. Por isso, a rentabilidade de até 120% do CDI chama atenção, mas a chave está em entender como você se encaixa e quanto realmente é permitido investir.

Se você quer uma estratégia simples: comece pelo caminho do 115% com movimentação (se fizer sentido para você receber no Nubank) e, se fizer sentido na sua vida, avance para o 120% via Nubank+ / Ultravioleta ou NuCel.

E assim você aproveita uma rentabilidade acima da média com um modelo mais controlado do que parece quando a gente só olha a porcentagem.